激光技术作为现代制造业的核心支撑技术之一,其应用已渗透至工业加工、通信、医疗美容、科研军事等诸多领域。随着“中国制造2025”战略的深入推进和产业升级的迫切需求,中国激光设备行业正迎来前所未有的发展机遇。本报告旨在深入分析2021年至2027年间中国激光设备行业的市场供需动态、规模预测及投资战略,为相关投资者、企业决策者及行业研究者提供全面、专业的咨询参考。

一、行业概述与发展环境

中国激光设备行业经过数十年的发展,已形成较为完整的产业链,涵盖上游的光学元器件、激光器,中游的激光设备集成,以及下游的广泛应用。当前,国家在高端装备制造、智能制造、新材料等重点领域的政策扶持,为行业创造了良好的宏观环境。技术进步,如光纤激光器功率和效率的持续提升、超快激光技术的成熟,正不断拓展激光加工的应用边界,替代传统工艺,驱动市场持续增长。

二、市场供需规模分析

1. 供给端分析

国内激光设备供给能力显著增强,已涌现出一批具有国际竞争力的龙头企业,并在中低功率市场占据主导地位。高功率及超快激光器等高端领域国产化进程加速,但核心元器件仍部分依赖进口。预计到2027年,随着技术突破和产能扩张,行业供给将更加多元化和高端化,自给率有望进一步提升。

2. 需求端分析

需求增长主要源于:

- 工业领域:汽车、消费电子、新能源(光伏、锂电池)等行业对精密焊接、切割、打标的需求旺盛,是市场增长的主要引擎。

- 新兴应用:在半导体芯片制造、显示面板、航空航天等高端制造领域,激光技术的渗透率快速提升。

- 医疗与消费:激光医疗设备、激光雷达(LiDAR)及个人消费类产品(如激光电视)的需求日益增长。

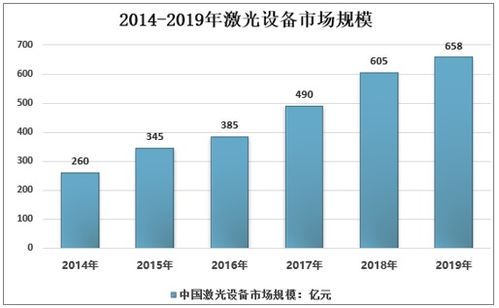

预计2021-2027年,中国激光设备市场规模将以年均复合增长率(CAGR)超过10%的速度扩张,到2027年有望达到数千亿人民币级别。

三、竞争格局与产业链剖析

市场竞争日趋激烈,呈现“分层竞争”格局。国际巨头在技术品牌上占优,国内企业凭借性价比、快速服务和定制化能力抢占市场份额。产业链上游的激光器(尤其是光纤激光器)是竞争和技术创新的焦点,其成本下降和性能提升直接推动下游设备普及。下游应用市场的不断裂变,要求设备商具备更强的工艺理解和解决方案提供能力。

四、投资机遇与风险提示

投资机遇:

- 核心技术突破:投资于高功率激光器、超快激光器、半导体激光芯片等“卡脖子”环节的研发与产业化项目。

- 渗透率提升赛道:重点关注激光技术在新能源电池制造、半导体微加工、显示面板修复等高速成长领域的应用公司。

- 产业链整合:具有垂直整合能力,能够控制核心部件成本并提供一体化解决方案的企业更具投资价值。

- 服务与租赁新模式:随着设备保有量增加,后市场服务、设备租赁及按需加工服务模式蕴含商机。

风险提示:

- 技术迭代风险:激光技术更新迅速,存在技术路线被替代或未能跟上创新步伐的风险。

- 宏观经济波动:行业与制造业投资周期紧密相关,宏观经济下行可能抑制资本开支。

- 市场竞争加剧:价格战可能导致行业整体利润率下滑。

- 国际贸易环境:全球供应链不确定性及技术贸易限制可能影响核心部件供应。

五、战略咨询建议

- 对于设备制造商:应加大研发投入,向高功率、高精度、智能化方向升级;深化与下游重点行业的绑定,提供工艺深度结合的定制化解决方案;考虑通过并购整合补齐技术或市场短板。

- 对于投资者:建议长期关注拥有核心技术壁垒、下游赛道景气度高、管理层优秀的龙头企业;可阶段性布局正处于进口替代拐点或新兴应用爆发前夜的细分领域公司。

- 对于政策制定者:建议持续加强对基础材料、核心元器件研发的扶持力度;建设国家级激光应用研发平台,推动产学研用协同创新;引导行业健康竞争,避免低水平重复建设。

###

展望2027年,中国激光设备行业将在规模上持续壮大,在质量上向高端迈进。挑战与机遇并存,唯有把握技术演进趋势、深耕细分市场需求、构建核心竞争优势的市场参与者,方能在这片光与热的领域中行稳致远,共享行业成长红利。本报告提供的分析与建议,旨在为各方战略决策提供有价值的洞察依据。